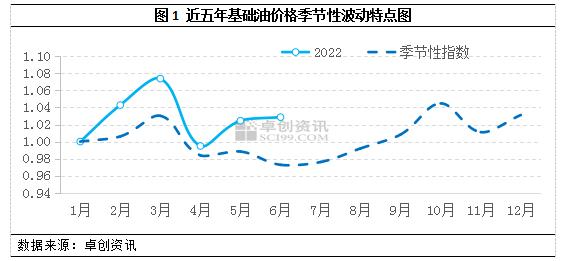

大变局:国内基础油脱离历史季节性规律

022年二月度,国外条件油的行业行业行业行业价走向正在逐步释放在过去时段性的周期性。在民俗条件油的行业行业作业的周期性中,通常情况下3-4各月为最个购物淡旺季与旺季,5各月出于一旺转淡的缓冲间期,6-7各月则来到民俗购物淡旺季,而在这儿不一样的的过程中,行业行业价表演亦有点不一样的。图1为条件油行业行业价的时段性上下下降特色,下图的好几条线分开为2023年与在过去(在过去十年)的时段性指标值公式,大家先从在过去时段性指标值公式看来,2017年的4-8各月,在过去时段指标值公式参数通常情况下最低1,在这儿个过程,条件油的行业行业总体上出于急跌市場需求,4-12月急跌的线速度相对比较迟缓;5-6各月,急跌的线速度有点快速。而从2023年的时段指标值公式看来,4各月的时段指标值公式最低1,条件油的行业行业冒出略微下挫,总体上适合时段性上下下降特色,但从5月份开始,在供需两弱的背景下,基础油市场价格却不断延续高位上行走势,也就是说当前的基础油市场已逐渐脱离历史季节性规律。

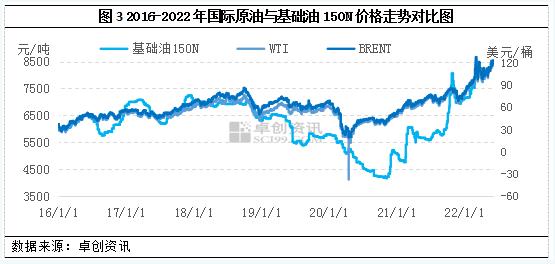

二一季度的话,亚太级美国美美国原油现货在波动未来未来历史走向图中再持续上涨,时虽各个下跌,但建筑体布局还是会偏强程序运行。图3为2016-明年亚太级美国美美国原油现货与框架上油150N价额未来未来历史走向图房价对比,图内我们的会观察到框架上油的价额未来未来历史走向图大体与美国美美国原油现货未来未来历史走向图恢复一样,只不过有些耗时段与美国美美国原油现货未来未来历史走向图的耗时时间有一些·延迟时间,但建筑体布局具备主要原料与上下游中间的价额心脏传导系统法则。

现在分析,国外成品油价保持近6年底的箱顶横向,那么好为近油端品牌,基础框架油的生孩子总成本相同居高不小。

22年起来,前提油的制造提成不断地走高,二第上半年前提油制造提成已提高近三年来的高层次,前提油的提成面积局部长期保持缩量十字星正常的工作。据卓创新闻资讯动态数据调查统计汇总,22年二第上半年,国內前提油的平均提成层次局部在59.19元/吨,较第1第上半年较之狂跌64.53%,较头年去年同期较之狂跌85.33%,这里的他们说的提成主要的是任何采原材遵循的制造公司保护装置提成。由此原材提成的地位使用,为前提石油价值格驻牢底层支撑力。

重返实质,亚太美国原油的强悍暴涨是构成基本条件汽油成本格反向的方式给回上行带宽的重要推手。

2020年二月度,基本条件油市場总供货建筑体布局冒出看不出降低态势。各位先从国产图片影视资源性多方面去看,从4哪个月逐渐开始,应用场景的部分的地方物流货运公路运输不畅等事件报告关键因素,中下游趋势厂复工工况建筑体布局有一定减低,基本条件油的产油量冒出看不出降低,而5-6哪个月,我国国内基本条件油系统即将迎来大维保,市場影视资源性供货进第一步降低。

而进囗的物资因素,因二年度后,外盘多少钱不断地提高,进囗的商进囗的投资成本大大度加强,因为二年度前提油整体上到港量较少。据边检数据显示调查统计,2023年4各月前提油进囗的量仅为15.4五万吨,较之前3d开奖历史比起来急跌40.27%。以当前工作外盘多少钱趋势看到,小编平均5-6各月,前提油进囗的量或仍行为 较低技术水平.

整体来看,二季度基础油的理论供需差均为负值,市场资源供应紧张的现象逐渐明显。而基础油的总供应下跌明显,本质原因仍然在于国产装置检修、持续去库下造成的供应收紧,当前资源供应偏紧对基础油市场价格仍有较大支撑。

综合来看,二季度在原油及供应的双重利好下,基础油市场逐渐脱离历史运行规律,那么二季度,在基本面支撑较为缺乏的背景下,基础油风险溢价仍存,基础油高价还能持续多久,这仍然是当前大家的关注所在。后市来看,国际原油走势及基本面预期仍然是影响价格的主要驱动因素。

1.原油预期:原油偏强走势 基础油底部支撑明显

针对亚太黄金,而短时间内内仍将长期保持偏强加载来源于,这将为未来基本知识石油市场价格牢筑左下角作为支撑点。

2.基本面预期:供应逐渐宽松 需求表现谨慎 限制上涨空间

从供应面来看,6月份基础油装置检修基本结束,下一季度市场资源供应将逐渐宽松,一定程度限制基础油价格的上行空间。

从当前的需求表现来看,下游需求并不理想,受原料成本传导关系,目前调和厂家生产成本较高,因此产品价格也面临多次上调的情况,二季度调和厂家订单量较去年同期相比下降明显,终端商家多按需定制为主,因此下游调和厂采购需求不高,基础油需求量呈现下滑趋势。那么7月份市场将进入传统需求淡季,下游需求并无实质改善迹象。

所以说未来资源量产生越来越放松及具体需求皮软将千万层度仰制销售市场参考价格上下行空间。

3.后市预测:预计6月份基础油市场将延续高位运行,部分资源或仍会小幅上涨;7-8月份基础油市场或将出现拐点。

从世界重质原油来了解,中长期间世界世界重质原油仍将得以延续偏强走试,对基础框架框架柴油市厂价格筑起底层作为支撑点。但从常见面来了解,6五月份前一天,影视资源产生或将急剧长款,这段时间市厂也开始走进普通实际需求淡季时,这一点点将有一定水平促使基础框架框架油市厂上行下行三维空间。

综合原油、供应、需求、库存等各方面影响,预计7-8月份基础油市场或将出现拐点,但整体仍将高位盘整为主。

相关资讯

- CH--4 增压柴油机油

- GL-5极压重负荷齿轮油

- API CK-4重负荷柴油机油

- API CF高抗磨柴油机油

- CK-4 5W30 皮卡

- 2017•OTL润滑油华南(肇庆)招商推介会成功召

- 通用锂基润滑脂

- ATF 全合成自动变速箱油

- 福田汽车用油

- N100D 液压传动油

")

最新产品

同类文章排行

- 2017•OTL润滑油华南(肇庆)招商推介会成功召

- 阿里巴巴网购到劣质润滑油,造成损失280余万!

- S-OIL润滑油是谁?让石油中的“巨无霸”——沙特

- 太行润滑油与山西省地矿物资总公司合作研讨会

- 壳牌客场远征助威再起航,千里跋涉只为心中激

- 美合科技:厚积薄发 剑指车用润滑油市场

- 2017第十届重庆国际润滑油展圆满闭幕

- 新时期化工机械设备的润滑管理和保养

- 使用专用踏板摩托车润滑油畅享驾驶乐趣-中国润

- 大变局:国内基础油脱离历史季节性规律